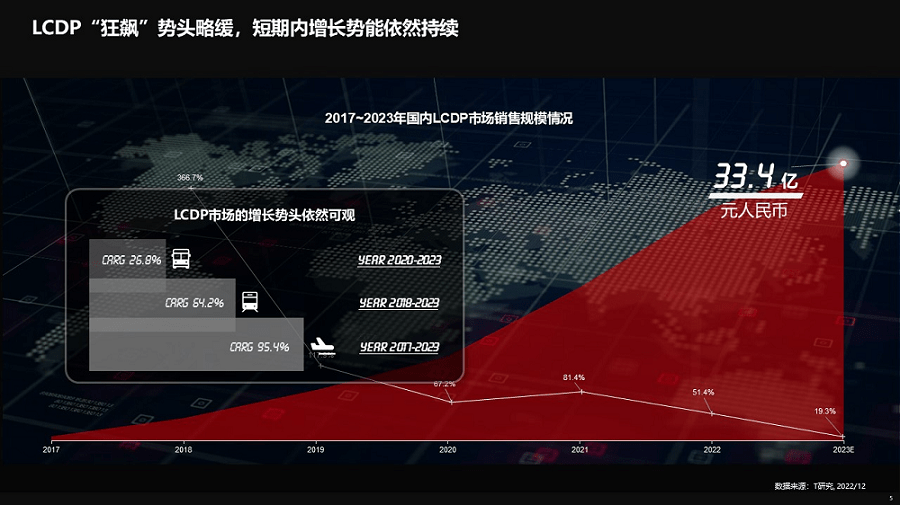

LCDP市場銷售規模持續擴大,年復合增長率進入30%的穩健期,早期的瘋狂增長開始放緩。預示國內LCDP產業的概念紅利期將進入尾聲,供給側開始針對客戶的實際場景需求鍛造LCDP產品及服務,產品和賽道的細分將拉開序幕。

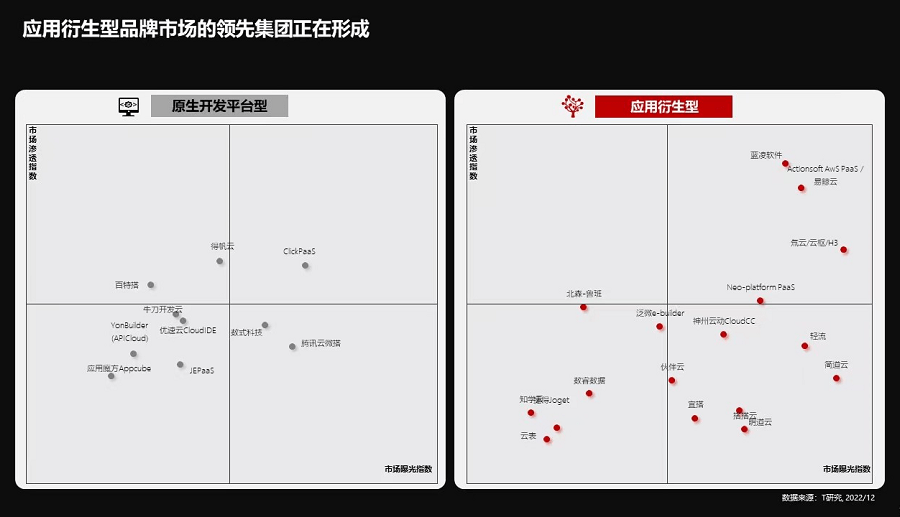

供給側逐漸形成明顯的競爭集團,應用衍生類廠商步幅加大,原生開發平臺圍繞生態正在形成競爭壁壘。總體來說,原生開發平臺與應用衍生類LCDP正在走向不同的道路,原生開發平臺正在向自建與融合生態的道路上演進,越來越多的面向規模較大客戶的核心業務靠攏;應用衍生類LCDP越來越垂直細分,在聚焦場景上構筑業務理解為基礎的護城河。

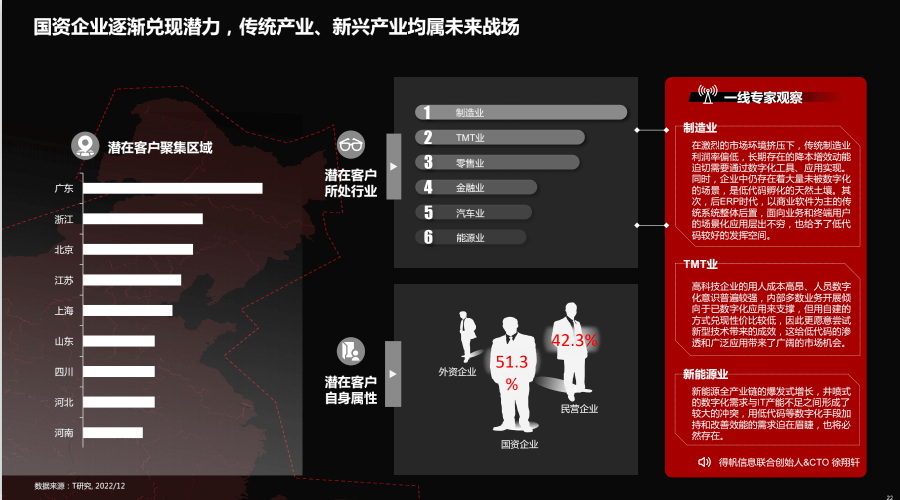

國資入場,市場打開新的天窗。LCDP迎來硬核客群,但同時也迎來行業深水區的挑戰,如何適配傳統業務?對傳統業務加以改造?如何適配復雜生產業務流程、管理業務流程的需求被擺到桌面上。硬核客戶對業務理解的高要求,將成為所有LCDP供應商不太愿意面對但又不得不解決的問題。

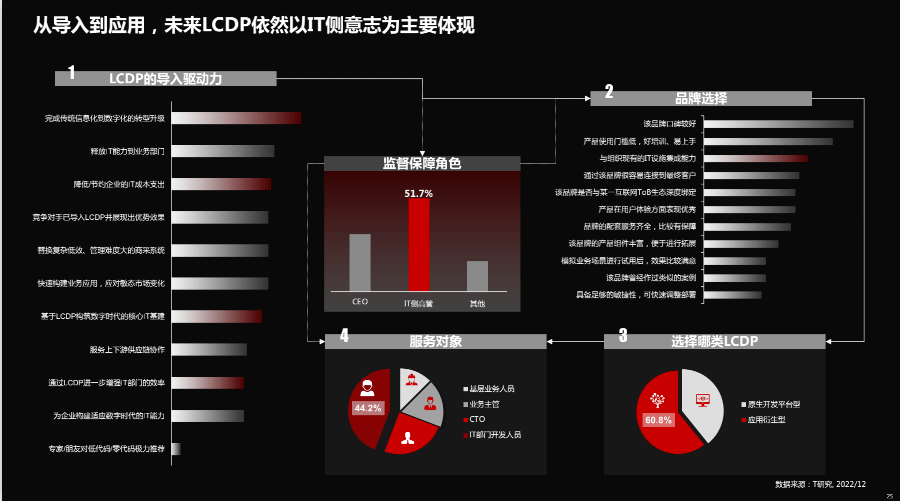

短期內,LCDP的主導角色依然由IT引導。業務側的全面結果時機未到,盡管IT能力逐漸釋放到業務端,但業務端扮演的是仍然是IT需求發起角色,lcdp僅縮短從業務到IT的試錯流程,暫時還無法完全把IT能力端到端完全釋放,IT側仍舊扮演關鍵的指導、監管、應用落地角色。

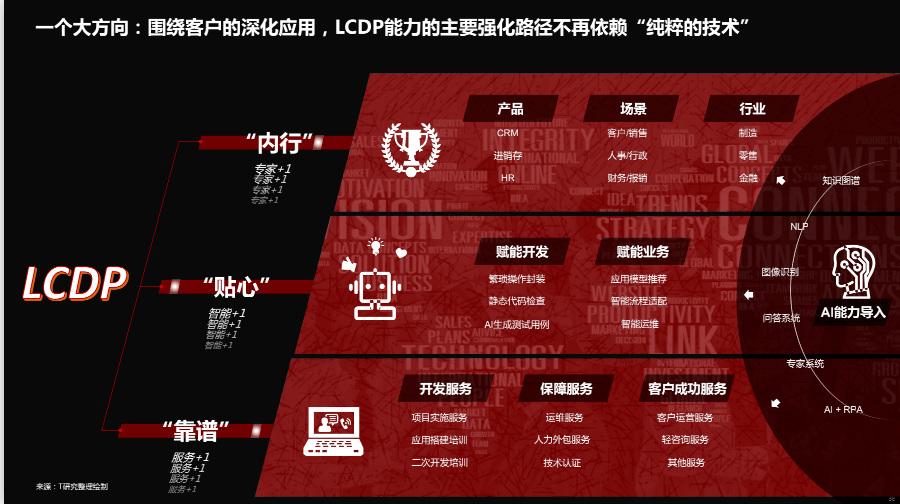

隨著LCDP的深化應用,在各細分場景的不斷適配,其技術改變業態的屬性開始減弱,人的價值能力權重升高,企業用戶越來越需要一個類“系統分析員”角色來拆解業務到IT的落地實現,企業用戶希望LCDP廠商在提供快交付的時候,能派駐懂行、懂技術、懂運維的相關人才進行指導。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

營業執照公示信息

營業執照公示信息